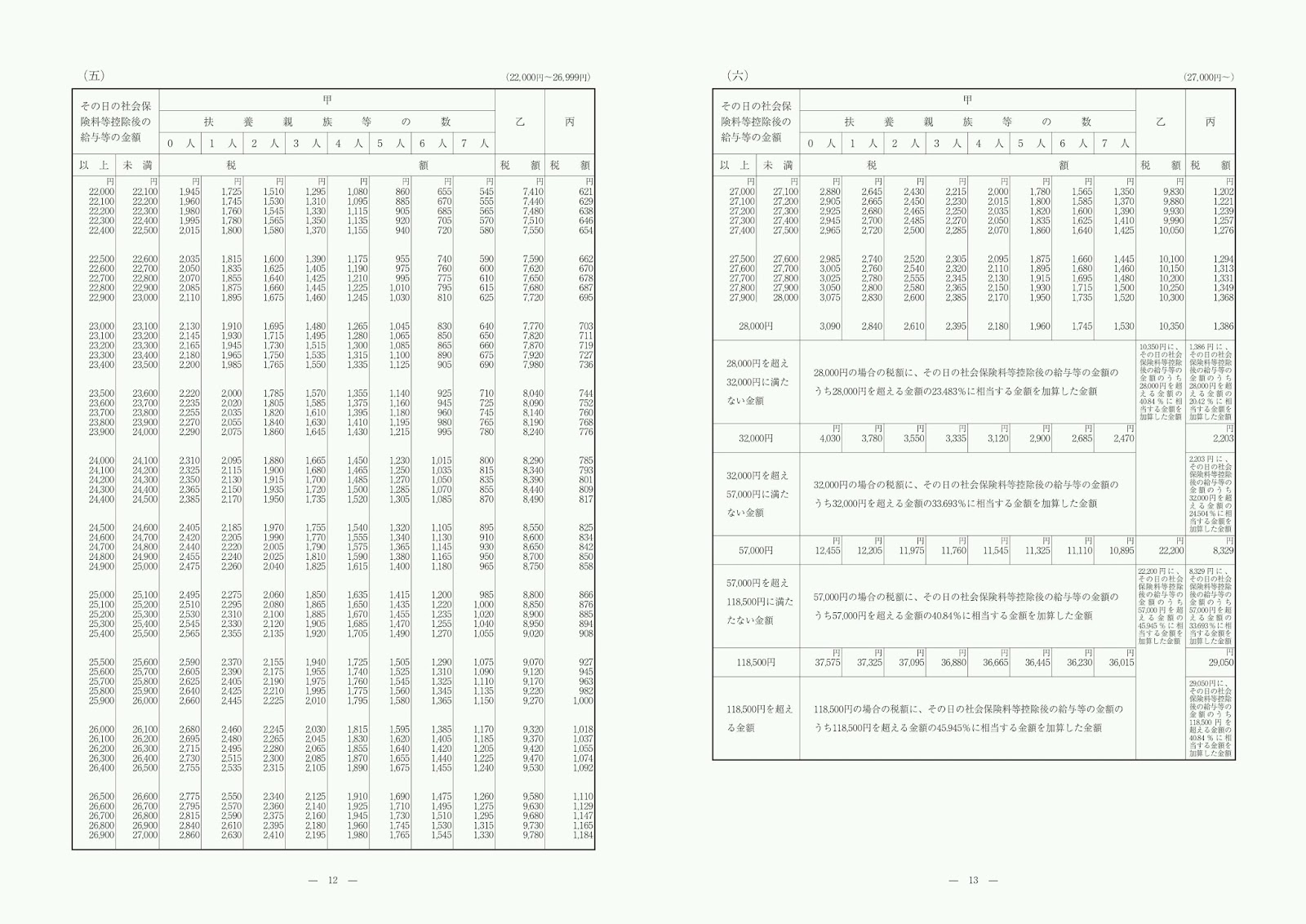

月額や日額の場合は国税庁の源泉徴収税額表から算出します。

(甲)=「給与所得者の扶養控除等申告書」の提出者・主たる給与の支払先

(乙)=「給与所得者の扶養控除等申告書」の未提出者・主たる給与の支払先でない

(丙)=日雇い労働者、短期間のアルバイト等

週払いの場合は、源泉徴収税額表(日額表)で確認します。

賃金支払票などから給与計(交通費や保険料を含まない税引き前の賃金の合計額)を確認します。

その額を1週間(7)で割ります。

その額を日額表に照らして所得税額を確認します。

その額に7を掛けた値が週払いの所得税額です。

例 : 給与計が50,000円で甲(扶養0人)

50,000円÷7=約7,142.8円

日額表では175円

175円×7=1,225円

平成28年分 源泉徴収税額表

平成29年分 源泉徴収税額表

0 件のコメント:

コメントを投稿