所得税額の算出方法は月額、週額、日額によってそれぞれ変わります。

月額や日額の場合は国税庁の源泉徴収税額表から算出します。

(甲)=「給与所得者の扶養控除等申告書」の提出者・主たる給与の支払先

(乙)=「給与所得者の扶養控除等申告書」の未提出者・主たる給与の支払先でない

(丙)=日雇い労働者、短期間のアルバイト等

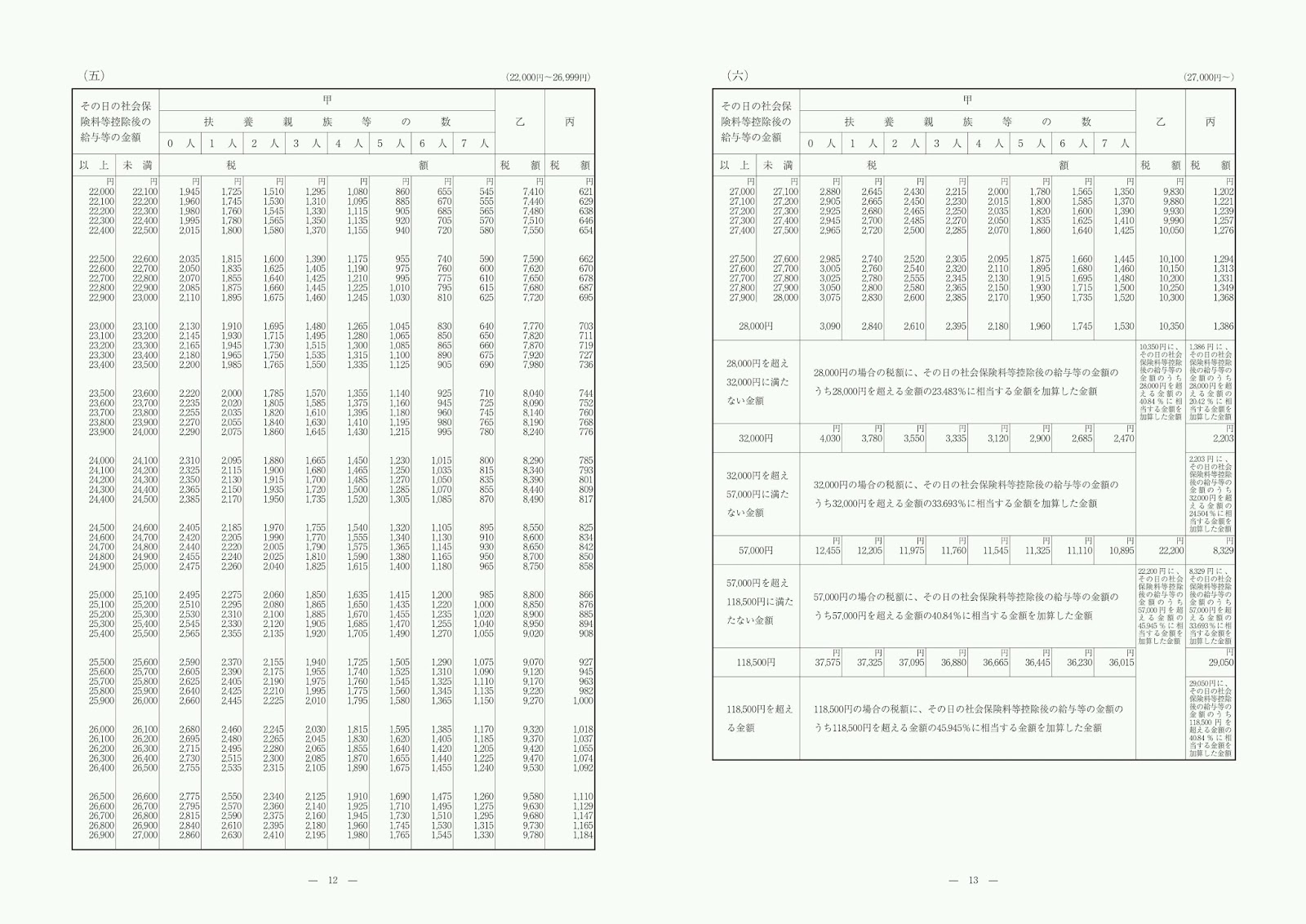

週払いの場合は、源泉徴収税額表(日額表)で確認します。

賃金支払票などから給与計(交通費や保険料を含まない税引き前の賃金の合計額)を確認します。

その額を1週間(7)で割ります。

その額を日額表に照らして所得税額を確認します。

その額に7を掛けた値が週払いの所得税額です。

例 : 給与計が50,000円で甲(扶養0人)

50,000円÷7=約7,142.8円

日額表では175円

175円×7=1,225円

1,225円が週払いの所得税です。

平成28年分 源泉徴収税額表

平成29年分 源泉徴収税額表

労働者に過失があれば、会社が労働者に損害賠償を求めることは違法ではありません。

判例では会社は労働者の働きで利益をあげており、労働者のみに業務上のリスクを負わせることは不公平とする場合が通例です。

労働者の責任の程度、違法性の程度、会社が保険に加入するなど、損害を防止するための措置をとっていたかの事情を考慮して、労働者が負担すべき賠償額を算出します。

労働契約等であらかじめ賠償額を決めておくことや、保険の免責金額を労働者の負担とすることは、あらかじめ損害賠償の額を定める契約をしてはならないとする労働基準法に反します。

また、労働者が損害賠償責任を負う場合でも、会社が一方的に賠償額を給料から差し引くことも労働基準法で禁止されています。

休業手当については労働基準法第26条に規定があります。

勤務予定日に会社の都合で休業することになった場合、会社には平均賃金の60%以上を支払う義務が生じます。

平均賃金とは原則、休業日の前日から遡った3か月間とされています。

直近3か月間に支払われた賃金総額÷直近3か月間の暦日数

直近3か月間に支払われた日給・時間給の賃金総額÷直近3か月間の実労働日数×60%

のどちらか高い方の金額を平均賃金とします。

天災地変その他の不可抗力に対して休業手当の支払い義務はありませんが、天候などは前日に予想可能なので、休日に振り替えたり別業務を命じる等の対応が必要です。

当日の急なキャンセルで代替策がとれない場合には休業手当を支払う義務が生じます。

一方、休業補償とは労災保険における休業補償給付のことです。

業務や通勤でのケガや病気が原因で、仕事ができずに賃金の支払いを受けられない場合の補償です。

労災保険の休業補償は4日目からの支給なので、最初の3日間は会社側に休業手当の支払い義務が生じます。

会社側が医療費を負担して労災保険を使用させない「労災隠し」は労働安全衛生法違反として罰せられます。